請求書の日付には、一般的に請求書を発行した日付を記載します。請求書は、「掛売方式」と「都度方式」で、それぞれ異なるタイミングで発行します。また、取引先によってはこの2つに該当しない場合もあるため、請求書の発行について正しく理解する必要があるでしょう。なお、請求書には保存義務があり、法人と個人、インボイス制度に対応した場合などで保存期間が異なるため、注意が必要です。

この記事では、請求書を発行するタイミングや記載項目、請求書の保存についての対応方法などを交えながら、請求書の日付に関するルールを解説します。また、請求書発行業務を効率化する方法についてもご紹介しますので、請求書管理業務の見直しに、ぜひお役立てください。

目次

- 請求書に記載する日付とは

- 請求書に記載される日付の役割

- 請求書の基本的な記載項目

- インボイス制度に対応した適格請求書の記載項目

- 請求書の発行方法

- 請求書を再発行する場合の日付は?

- 請求書の保存方法と保存期間

- インボイス制度による請求書発行への影響

- システムの導入で請求書発行業務の効率化を図る

- 請求書の日付は取引先と話し合って決定しよう

請求書に記載する日付とは?

請求書には、請求書を発行した日付を記載するのが一般的ですが、請求書を発行するタイミングは、取引先との契約内容に応じて変動します。

請求書は「掛売方式」「都度方式」に加え、それらに該当しないタイミングで発行する場合があります。それぞれの発行のタイミングに伴った、請求書に記載すべき日付は下記のとおりです。

掛売方式で発行する請求書

掛売方式とは、1ヵ月分などの期間を定め、その期間の売上をまとめて一括請求する方法です。該当する期間の中で複数回の取引があったとしても、請求書は1枚しか発行しません。

掛売方式の場合、請求書の発行日付は、取引先とのあいだで定めた締日に応じて決まります。例えば、月末で締めて請求するのであれば、末日が発行日です。ただし、企業によっては月末で締めて翌月1日などの日付で請求書を発行するケースもあります。

都度方式で発行する請求書

都度方式とは、取引のたびに請求を行う取引方法です。商品の納品やサービスの提供が完了した日付で、請求書を発行します。

継続的に取引を行う予定がない場合や、個人向けの商売を行っている企業などに適した方法です。一方、月に複数回の取引がある場合は、掛売方式のほうが売手と買手双方の事務作業の負担を軽減できます。

掛売方式・都度方式以外のタイミングで発行する請求書

取引先の都合や契約の内容に応じて、掛売方式にも都度方式にも該当しないタイミングで請求書を発行することもあります。例えば、代金の半額を前払い、残りをサービス提供後に請求するなどのケースです。取引先との契約や打ち合わせの内容に応じた日付で請求書を発行しましょう。

請求書に記載される日付の役割

請求書に記載される日付は、不正や、売手と買手で認識の相違が起こるのを防ぐためのものです。

複数月にわたって同じ金額の取引が発生した場合、日付の記載がなければ、どの月に該当する取引なのかが不明確です。このようなことを防ぐために、請求書には日付を記載します。

請求書に記載される日付には、前述した発行日付を含めていくつかありますが、主なものは下記の3点です。

・発行日付

発行日付は、請求書を発行した日付を明確にするために記載します。後から請求書を見返す際も、発行日付を見ることでいつの請求書なのかがすぐにわかります。

・取引日付

請求書に記載する取引日付は、取引を行った日付を明確にするためのものです。掛売方式の場合、複数の取引をまとめて請求するため、それぞれの取引日付を記載します。なお、都度方式の場合は、発行日が取引日を兼ねる場合もあります。

・支払期日

請求金額をいつまでに支払うのかを明確にするため、支払期日も請求書に記載する必要があります。取引先との契約内容によって期日が変わるため、打ち合わせの上で決定しましょう。

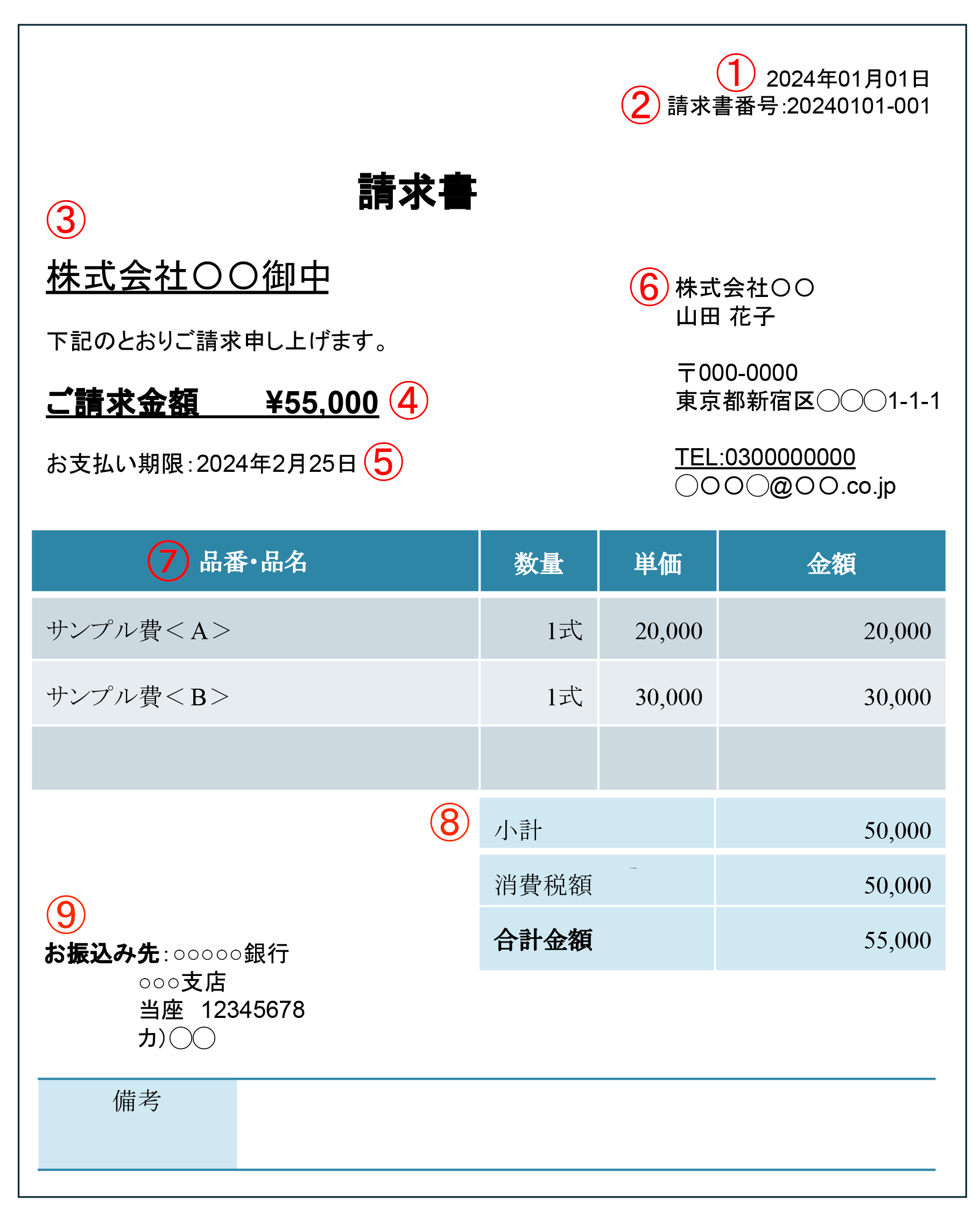

請求書の基本的な記載項目

請求書には、日付以外にもさまざまな項目を記載します。請求内容や請求金額などが取引先にわかるように作成しましょう。

請求書に記載する主な項目は下記のとおりです。なお、請求書に決まったフォーマットはないため、ご紹介する項目以外を記載してはいけないということはありません。しかし、請求書は、請求に直接関係のない情報を含めず、簡潔に記載するのがおすすめです。

| 請求書に記載する項目 | 内容 |

| ①発行年月日 | 請求書を発行した日付 |

| ②請求書番号 | 請求書を管理するための連番 |

| ③宛先 | 請求書の発行先の宛先 |

| ④税込みの請求金額 | 請求金額の合計 |

| ⑤支払期日 | 請求金額の支払期日 |

| ⑥発行者情報 | 請求書を発行した発行者の情報 |

| ⑦取引内容 | 品名」「数量」「単価」など、取引の内容 |

| ⑧請求金額 | 小計・消費税額・税込の請求金額 |

| ⑨振込先 | 請求金額の振込先(支払いが振込の場合) |

宛先は、企業名のみ記載する場合は「御中」、担当者名を併記する場合は「様」など、敬称も記載します。また、発行者名の後に角印を押すこともありますが、必須ではありません。

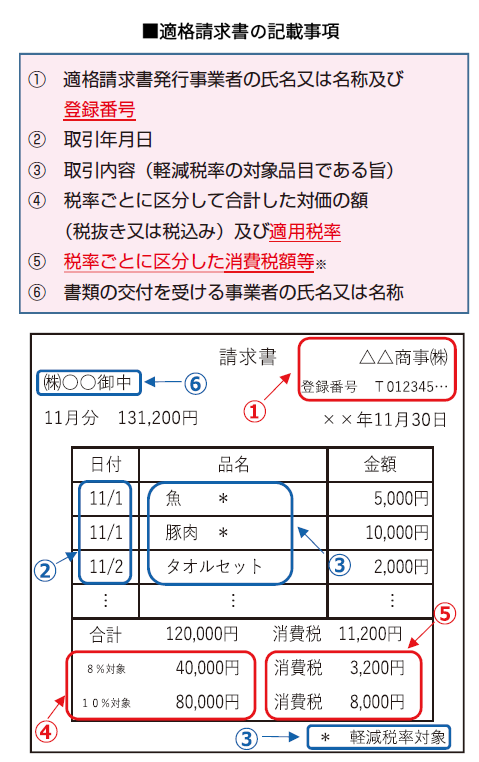

インボイス制度に対応した適格請求書の記載項目

2023年10月からスタートしたインボイス制度では、適格請求書の記載項目が定められています。適格請求書発行事業者の登録を行っている場合は、下記の項目を記載した適格請求書を発行しなければいけません。

出典:国税庁 PDF「適格請求書等保存方式の概要」

| 記載事項 | 内容 |

| (1)適格請求書発行事業者の氏名または名称および登録番号 | 「登録番号」は適格請求書発行事業者の登録通知書に記載されている番号 |

| (2)取引年月日 | 取引を行った年月日 |

| (3)取引内容(軽減税率の対象品目である旨) | 取引内容のうち、軽減税率の対象の品目には「※」などの記号をつけ、欄外に「※は軽減税率対象」と記載する |

| (4)税率ごとに区分して合計した対価の額税込対価(税抜きまたは税込み)および適用税率 | 「8%対象」「10%対象」と、税率ごとに区分した税込の合計金額を記載する |

| (5)税率ごとに区分した消費税額など | 端数処理は1つの適格請求書につき、税率ごとに1回ずつとなる |

| (6)書類の交付を受ける事業者の氏名または名称 | 適格請求書の交付を受ける事業者の宛名 |

適格請求書にある、(1)の「登録番号」、(4)「適用税率」、(5)「税率ごとに区分した消費税額など」は、これまでの区分記載請求書にはなく、新たに追加された記載事項です。

なお、不特定多数の者に販売を行う取引(小売業、飲食店業、タクシー業など)については、レシートなどの「適格簡易請求書」の交付が認められています。

適格簡易請求書の記載事項は、適格請求書から(4)「適用税率」、(6)「書類の交付を受ける事業者の氏名または名称」を省き、(5)「税率ごとに区分した消費税額等」は区分せずに「適用税率」のみの記載でも問題ありません。事業者の氏名または名称を省くことで、不特定多数の顧客ごとに宛名の記載が不要になるため、スムーズな取引が可能になります。

請求書の発行方法

請求書は、紙かデータで発行します。データでの発行は、PDF化したデータをメール添付などで発行するか、請求書発行システムなどを介してクラウド上で発行する方法があります。

請求書の発行方法についての詳しい内容は、下記のとおりです。

紙で発行する

請求書を紙で発行する方法では、紙の請求書に手書きをしたり、パソコンで作成した請求書を紙に印刷したりして取引先に交付します。通常は郵送することが多く、紙の請求書を物理的に取引先に渡さなければならないため、手間がかかります。

紙で請求書を発行する場合は、郵送にかかる時間も考えておかなければいけません。取り急ぎ請求金額や内訳を知らせるために、FAXやメール添付などで請求書を送った後で原本を郵送するケースもあります。

PDF化してメール添付などで発行する

メール添付での請求書の発行とは、ExcelやWordで作成した請求書をPDF形式で保存し、取引先へのメールに添付して交付する方法です。メール添付のほかに、チャットツール上で受け渡しを行う場合もあります。

メール添付やチャットツールなどで送ることで送信の履歴が残り、リアルタイムで請求書のやりとりができます。一方で、メールアドレスの入力候補表示などによる宛先の入力ミスには、十分な注意が必要です。なお、請求書の改ざんを防ぐため、ExcelやWordのデータのままではなく、必ずPDF形式で送りましょう。

請求書発行システムで発行する

請求書の発行には、クラウドを介してやりとりができる、請求書発行システムを利用する方法もあります。見積もりから請求まで一括して対応できるシステムや、会計システムなどと連携がとれるものもあり、業務効率化が可能です。経理業務をシステム的に管理できるため、ヒューマンエラーの防止にも役立ちます。

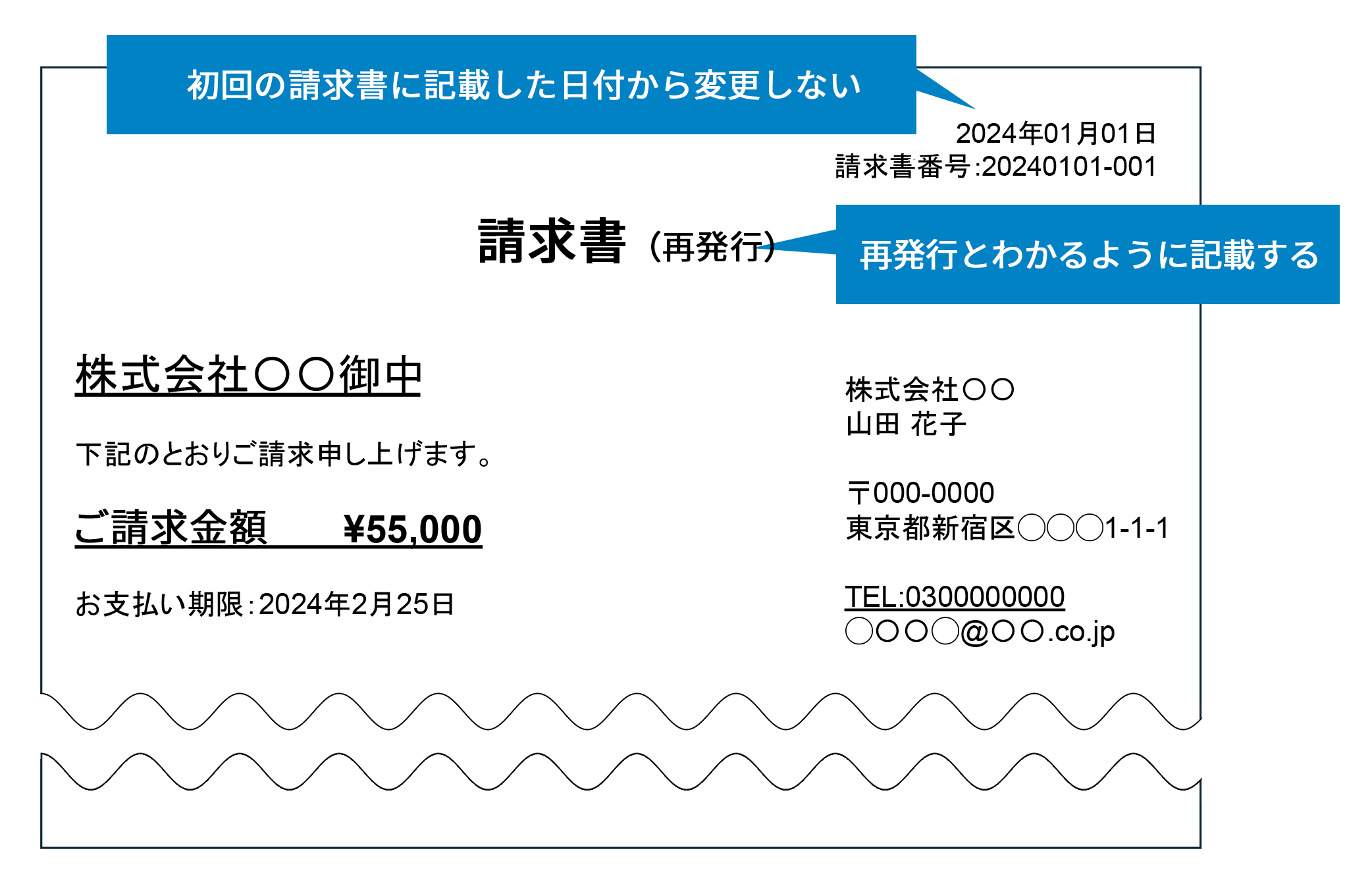

請求書を再発行する場合の日付は?

請求書を再発行することになっても、発行日付を変える必要はありません。発行日付を変えると、いつの分の請求書なのかがわかりにくくなってしまうためです。何らかの理由で発行日付を変える場合は、初回の日付も併記しておきましょう。

なお、請求書の再発行を行う際は、初回に発行した請求書と混在しないよう、該当の請求書が再発行されたものであることを明記します。

請求書の保存方法と保存期間

受領した請求書は、適切な方法で一定期間保存しなければいけません。受領した請求書の扱い方について知っておきましょう。

保存方法

請求書の保存方法は、紙とデータで異なります。データの場合、電子帳簿保存法の電子取引のデータ保存の要件を満たす方法で保存しなければならないため、注意が必要です。

・紙の請求書と控え

紙の請求書を受け取ったときは、請求書を紙のまま保存するか、スキャンしてデータとして保存するかを選べます。ただし、データ化して保存する場合は、電子帳簿保存法の「スキャナ保存」の要件を満たさなければいけません。

スキャナ保存については、当サイトの記事で詳しく解説していますので、参考にしてください。

知らないと損をする!? 経理業務改善に役立つ「スキャナ保存制度」とは

・データの請求書と控え

データで受け取った請求書は、電子帳簿保存法の「電子取引のデータ保存」の要件に則って、データのまま保存しなければいけません。

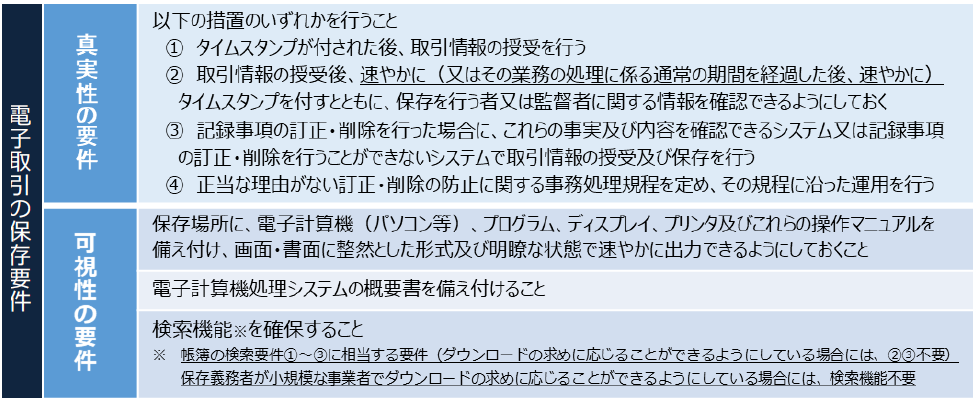

電子取引のデータ保存にあたっては、「真実性の要件」と「可視性の要件」を満たす必要があります。

出典:国税庁 PDF「電子帳簿保存法が改正されました(R3.12改訂)」

<検索機能の要件>

- (1)取引年月日、取引金額、取引先で検索できる

- (2)日付または金額の範囲指定で検索できる

- (3)2つ以上の項目を組み合わせて検索できる

ただし、税務職員の求めに応じてデータの提示ができるようにしてあれば、検索機能の(2)と(3)を満たす必要はありません。また、前々年の売上高が5,000万円以下の事業者、またはプリントアウトした書面を日付や取引先ごとに整理された状態で提示・提出できる事業者は、検索機能がすべて不要です。

さらに、下記に該当する事業者は、電子取引の保存要件をすべて満たす必要がなく、単にデータの保存をしておくだけで良いという猶予措置もあります。しかし、猶予措置は相当の理由があると認められた場合にのみ適用されるため、基本的には対応が必要です。

<検索要件を満たす必要がない事業者>

- 所轄の税務署長が要件を満たして保存するのが難しいと認める(事前申請不要)

- 税務調査などの際、ダウンロードの求めとデータを印刷した書面の提示・提出に応じられる

出典:国税庁 PDF「電子取引データの保存方法」

電子取引のデータ保存については、当サイトの記事で詳しく解説していますので、参考にしてください。

電子帳簿保存法と改正内容をわかりやすく!中小企業向け対応ポイント

保存期間

受領した請求書は、一定期間の保存が義務付けられています。法人と個人事業主におけるそれぞれの保存期間は、下記のとおりです。

| 対象 | 保存期間 |

| 法人 | 7年 |

| 法人(青色繰越欠損金が生じた事業年度または青色申告書を提出せずに災害損失金額が生じた事業年度) | 10年 |

| 個人事業主(消費税免税事業者) | 5年 |

| 個人事業主(消費税課税事業者) | 7年 |

なお、適格請求書は、法人・個人事業主を問わず、7年間保存します。また、適格請求書は控えの保存も義務付けられており、控えについても同様に7年間の保存する必要があります。

インボイス制度による請求書発行への影響

2023年10月から、インボイス制度がスタートしました。インボイス制度導入によって「適格請求書発行事業者」の登録をしている場合は、請求書の発行方法にも違いが生じます。

適格請求書発行事業者の登録を行った場合、取引先の希望に応じて適格請求書を交付しなければいけません。適格請求書は、取引先が仕入税額控除を利用するために必要な書類です。従来の請求書に交付の義務はありませんが、適格請求書は交付が義務付けられています。

なお、インボイス制度では、適格請求書発行事業者になるかどうかを事業者自身が選択できます。適格請求書の交付を希望する場合は、適格請求書発行事業者の登録を行いましょう。

また、適格請求書は、前述のとおり記載すべき事項が定められています。不備があると適格請求書として認められず、取引先が仕入税額控除を受けられなくなる可能性があるため、注意が必要です。

システムの導入で請求書発行業務の効率化を図る

請求書発行業務の効率化には、請求書発行システムの導入がおすすめです。ここでは、請求書発行システムを導入することで得られる主なメリットをご紹介します。

・スピーディーな発行が可能

見積書などのデータを活かして請求書を発行できるため、スピーディーな対応が可能です。また、データをもとに請求書発行日付や取引日付などを自動入力できるため、正確に請求書を管理できます。

・数字の転記ミスなどがなくなる

見積書や発注書などのデータをもとに請求書を作成できるシステムなら、数字の転記ミスがありません。品名などを事前に登録しておけるシステムもあります。

・管理や検索が容易になる

請求書の保存や、過去に発行した請求書の検索が簡単にできます。電子帳簿保存法に対応したシステムであれば、システム上でそのまま請求書の控えの保管が可能です。

・訂正や再発行が簡単

請求書発行システム上で交付した請求書にミスがあった場合、訂正と再発行が簡単にできる点もメリットです。再発行する際もシステム上で簡単に発行可能なため、スピーディーに対応できます。

・法改正にも対応できる

クラウド型の請求書発行システムでは、法改正などに応じて随時アップデートが行われます。システムを利用している企業側がアップデートを行ったり、個別に法改正への対応をしたりする必要はありません。

近年、2022年1月施行の改正電子帳簿保存法や、2023年10月のインボイス制度の開始など、請求書に関連する法改正が多く行われています。今後も、こうした改正が行われる可能性は高いでしょう。将来の法改正に対応できるシステムなら、スムーズな移行が可能です。

・出社していなくても発行できる

クラウド上で利用できる請求書発行システムは、インターネット環境があればどこからでもアクセスできます。出社しなくても請求業務を行えることから、テレワークの推進が可能です。

請求書の日付は取引先と話し合って決定しよう

請求書の発行日付や支払期日は、取引先の要望も加味して検討する必要があります。双方で話し合って、適切な請求タイミングや支払いサイクルを決定しましょう。電子帳簿保存法の改正やインボイス制度の開始など、請求書にまつわるルールは随時変更されているため、最新の法令に対応できるようにしておくことが大切です。

最新の法令を遵守した請求書の発行と管理には、「奉行Edge 発行請求書DXクラウド」がおすすめです。電子帳簿保存法やインボイス制度に対応しているため、簡単に法に則った請求書の発行や保管ができます。将来法改正があった際も、自動でアップデートが行われるため、利用者側が対応をとる必要がありません。請求書業務のDXに、ぜひご活用ください。

■監修者

石割 由紀人

公認会計士・税理士、資本政策コンサルタント。PwC監査法人・税理士法人にて監査、株式上場支援、税務業務に従事し、外資系通信スタートアップのCFOや、大手ベンチャーキャピタルの会社役員などを経て、スタートアップ支援に特化した「Gemstone税理士法人」を設立し、運営している。

関連リンク

こちらの記事もおすすめ

- 請求書の書き方の基本は?適格請求書の記載項目、作成・送付方法も解説

- 電子請求書でDXもペーパーレス化も実現!Web請求書発行サービスの失敗しない選び方とは

- 電子帳簿保存法「猶予期間」はどう捉えるべきか?「請求書等の電子保存」義務化対応をすぐ始めるべき理由と進め方

- 請求書受領システムはどう選ぶ?比較検討する際に押さえておきたいポイントを解説

- 請求書の支払処理を効率化するには?支払処理業務の自動化で押さえておきたい2つのポイント

- 絶対に知っておきたい!

請求書発行の時間削減を実現する「最適な手法」を選ぶポイントとは? - 請求書の電子化とは?電子帳簿保存法の影響やシステムの選び方も紹介

- 領収書や請求書の紙管理とはおさらば!中小企業に最適なペーパーレス化の手法

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!