企業から物品を購入すると、いっしょに納品書が同封されています。取引先に対して商品を出荷する際、納品書を同封している企業もきっと多いはず。一方で、納品書を発行・同封していない企業・取引先もあります。納品書は、なくてもいいものなのでしょうか?

この記事では、納品書が果たす役割や発行する理由のほか、納品書に記載すべき内容や作成方法などについて解説します。

目次

- 企業が納品書を発行する理由

- 納品書の作成方法

- 納品書を適格請求書(インボイス)として扱うための作成方法

- 取引において発注側と受注側が発行する書類とその役割

- 代金支払いには請求書が必要

- 納品書発行時の注意点

- 見積書から納品書・請求書まで自動作成できるシステムが便利

- 納品書に関するよくある質問

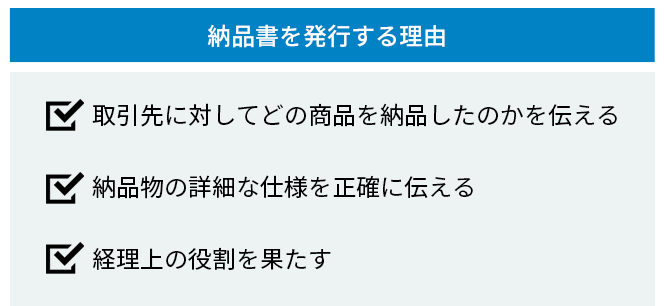

企業が納品書を発行する理由

納品書とは、企業が取引先に対して商品やサービスを納めた際に発行する書類です。主に「いつ・何を・いくつ・いくら分・どこへ納品したのか」を記載しています。なお、企業に納品書の発行義務はないため、発行するか否かは、各企業の判断に任されます。

では、なぜ納品書は発行される場合が多いのでしょうか。まずは、企業が取引先に納品書を発行する理由について解説します。

取引先に対してどの商品を納品したのかを伝える

納品書は、「納めた商品がどの発注に対応するか」の役割を担うものです。例えば、同じ商品を5回に分けて100個ずつ発注した場合、100個の商品が一度に納入されても、「どの発注に対応する納品なのか」がわからなくなってしまいます。納品書に記載された見積番号や注文番号は、いつの、どの発注に対応する納品かを明確にするためにあるのです。

納品物の詳細な仕様を正確に伝える

納品書には、商品の型番や商品名、個数などを記載します。見ただけでは何がどれなのかがわかりにくい商品でも、納品書を見れば納品内容をすぐに理解できます。

また、納品書には該当商品やサービスの細かい内容も記載できるものです。納品物に何がいくつ含まれるのか、どんな取扱注意事項があるのかまでわかるため、納品書があれば取引先と認識の齟齬が生じにくくなるでしょう。

経理上の役割を果たす

納品書と請求書の両方に注文番号を明記したり、あるいは請求書に納品番号を記載したりするなど、納品書と請求書を紐づけると請求対象の商品が納品済みかどうかすぐにわかります。発注者・受注者の管理上、納品書と請求書のセット発行が双方経理にとって効率的です。

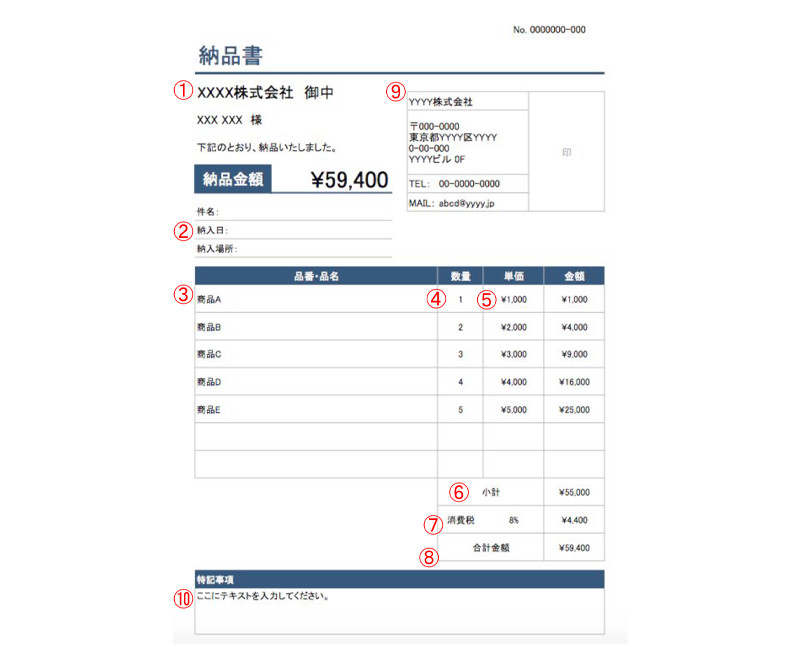

納品書に記載する内容

納品書には、どのような内容を記載するべきなのでしょうか。納品書の記載形式や内容に悩んだときは、インターネット上の無料テンプレートや、見積書から納品書まで自動作成できるシステムを活用するのが理想的です。

納品書の代表的な記載項目と内容は、下記のとおりです。

| 記載項目 | 記載内容 |

|---|---|

| (1)宛先 | 先方の企業名や部署名、個人名など |

| (2)出荷日 | 商品を出荷した日 (納品書の日付欄には、送付先への到着予定日ではなく出荷日) |

| (3)納品物の内容 | 品番や商品名など(納品物が何かを特定できるように記載) |

| (4)納品物の数量 | 納品物の数量(個数や「一式」など、商品に合った記載方法で記載) |

| (5)納品物の単価 | 納品物1つあたりの単価 (単価を記載できる商品は、1ついくらなのかを記載) |

| (6)納品物の小計金額 | 納品物の単価に数量を掛けた金額 |

| (7)納品物にかかる消費税 | 納品物にかかる消費税率とそれを掛けた金額 (非課税商品の場合はその旨記載) |

| (8)納品物の合計金額 | 納品物の小計金額と消費税の合計 |

| (9)出荷者の情報 | 商品を出荷した企業(自社)の社名、住所、電話番号などの情報 |

| (10)その他 | 必要に応じて納品書番号や、納品物に対応する発注番号などの情報 |

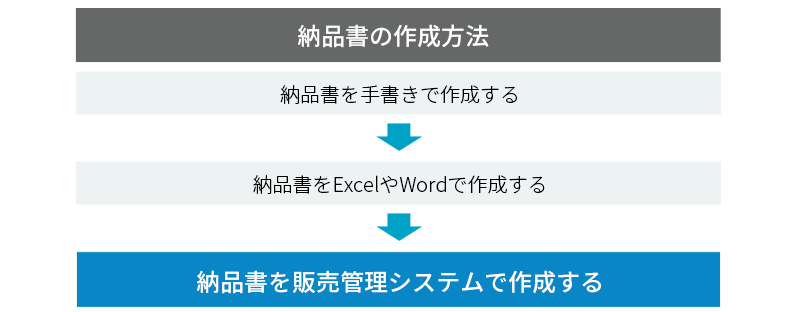

納品書の作成方法

納品書を作成する方法に法的ルールはなく、各企業の裁量に委ねられています。手書きやExcel、販売管理システムの中から、企業にとって使いやすい方法を選択しましょう。ここでは、それぞれの納品書の作成方法について解説します。

納品書を手書きで作成する

手書きで納品書を作成する企業は、市販の納品書を購入して使うことをおすすめします。先方に提出する納品書に加え、納品書控え、請求書、物品受領書が複写式になったタイプもあるため、必要に応じて活用すれば、事務作業に費やす手間を削減できるでしょう。

とはいえ、手書きで大量の納品書を作成するのは効率的とは言い難く、DX(デジタルトランスフォーメーション)が叫ばれる昨今において、受け取る側にわざわざ紙保管という負担をしいることになります。今後、事業を発展させていきたいと考えているのであれば、デジタル化を検討してください。

納品書をExcelやWordで作成する

ExcelやWordは、日本国内の企業において一般的に利用されているアプリケーションです。納品書を作るにおいて、最も手軽に利用しやすいものといえます。

インターネット上には、無料でダウンロードできるExcelやWordの納品書テンプレートも用意されています。発注書や請求書と連動させて一括作成できるExcelテンプレートを活用すると、さらに効率化が進むはずです。

しかし、意図せず上書きしたり、データを破損したりする危険性を含むのが、ExcelやWordの納品書。バックアップや管理の方法には細心の注意が必要です。

納品書を販売管理システムで作成する

納品書などの書類作成に販売管理システムを使えば、手軽に形式が整った書類を作成できます。書式以外にも、下記のようなメリットが挙げられます。

<納品書を販売管理システムで作成するメリット>

- 商品マスタを登録できるため、商品名や価格、入数などを毎回入力せずに済む

- 取引先に応じた単価やキャンペーン用単価など価格を複数保持できるため、各価格を調べる手間が不要となる(ミスも減る)

- システム内でデータ連携することによって、請求書や売上集計・分析資料まで自動作成できる

ExcelやWordに比べると確かに運用コストはかかりますが、納品書など取引書類の発行頻度が高い企業は、販売管理システムを導入したほうが、長期的に得られるメリットは大きくなるでしょう。

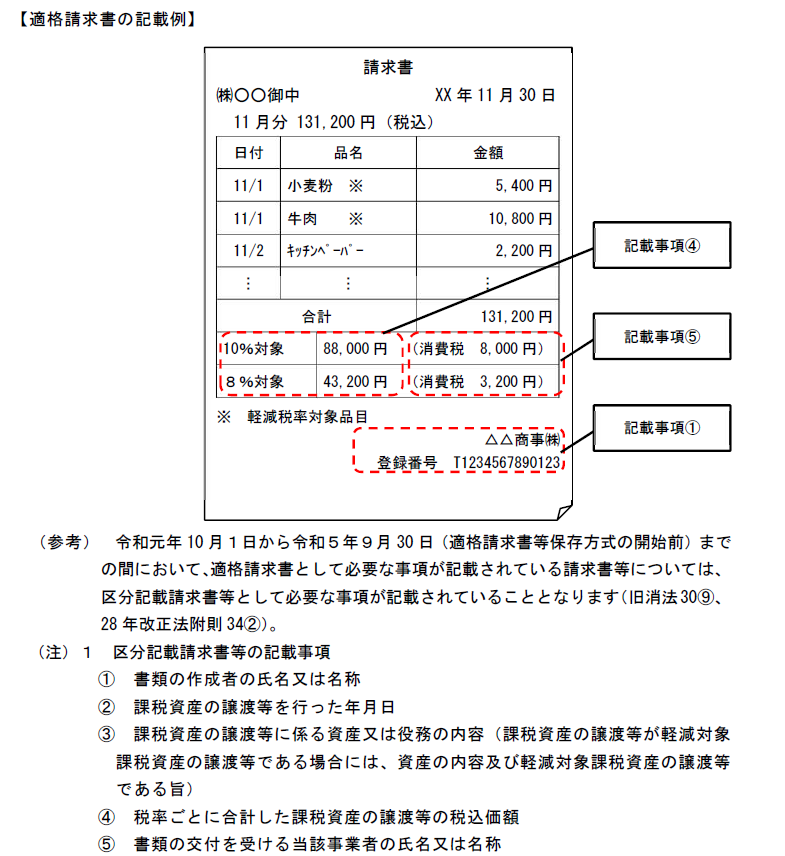

納品書を適格請求書(インボイス)として扱うための作成方法

2023年10月1日から導入されたインボイス制度により、適格請求書発行事業者は取引先から適格請求書(インボイス)の発行を求められることがあります。

インボイス制度では、必要項目が記載されていれば請求書のほか、納品書や領収書も適格請求書(インボイス)として認められます。

納品書を適格請求書(インボイス)として扱うためには、区分記載請求書等保存方式における納品書の記載事項に加え、「適用税率および税率ごとに区分して合計した合計額」「税率ごとに区分した消費税額」「適格請求書発行事業者の登録番号」の記載が必要です。

出典:国税庁 PDF「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A 4 適格請求書の記載事項」

適格請求書(インボイス)については、当サイトの記事で詳しく解説していますので、参考にしてください。

適格請求書(インボイス)とは?保存方式や発行事業者登録手順を解説

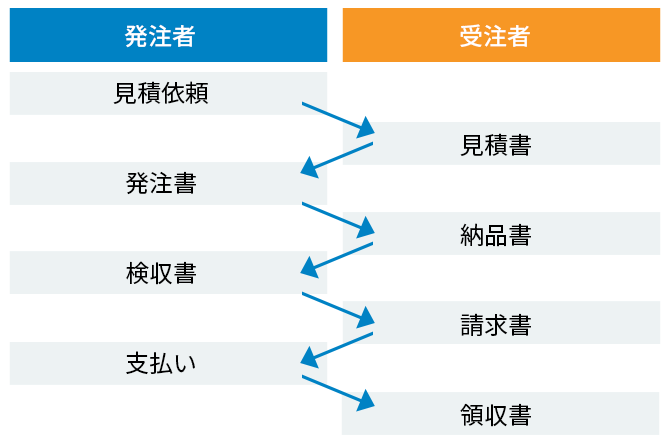

取引において発注側と受注側が発行する書類とその役割

企業活動の取引契約では、商品を購入する発注側と販売する受注側それぞれで、納品書以外にもさまざまな書類を発行します。ここでは、取引において発注者と受注者が発行する書類と、その役割についてご紹介します。

見積書

契約前、発注側の希望に対し、受注側が提供できる商品金額や内容などを記載した書類が見積書です。見積書の内容をもとに商談が行われ、合意すれば契約となります。商品金額や内容を記載しているという点では納品書と同じですが、見積書には「発注・契約時の判断材料とする」という役割があります。

見積書については、当サイトの記事で詳しく解説していますので、参考にしてください。

見積書の書き方【テンプレート付】作成理由や請求書との違い

発注書

発注書とは、発注側が確かに発注したという意思表示を明らかにする書類です。商品名・サービス名・数量・金額・納期など、注文の内容を具体的に記載します。

ただし、発注書の発行義務はないため、発注書を発行しないまま取引が行われる場合もあります。

納品書

納品書は、前述のとおり商品やサービスを納めた際に、受注側が発注側に対して発行する書類です。発注書と同じく発行の義務はありません。納品書は、納品物の詳細な仕様を正確に伝えるなどの役割があります。

検収書

検収書とは、発注側が受注側に対し、納品された商品やサービスに不備がないことを証明するための書類です。検収書についても発行義務はありませんが、商習慣として取り交わされることが多く、検収基準で売上を計上する企業もあります。

請求書

受注側が商品を納めた後に発行する書類が請求書です。請求書には「納品分の商品代金を請求する」役割があります。対法人の取引では、1ヵ月分の取引をまとめた合計額の請求書を発行するケースが主流です。個人向け取引の場合には、各納品書に対応した個別の請求書を発行します。

領収書

領収書とは、販売側が商品や提供したサービスの代金を受け取った際、発行する書類のことです。領収書の役割は「販売側が代金を受け取ったことを証明する」ものです。銀行への振込で代金を支払った場合は、銀行振込控えを支払いの証憑として代用できるため、銀行振込に対しては領収書を発行しないケースが多く見られます。

代金支払いには請求書が必要

納品書には、納めた商品の数や内容、消費税額、合計金額などが記載されています。しかし、取引先に納品分の代金を支払ってもらうためには、納品書とは別に請求書を発行しなければなりません。

請求書も、納品書と同様に、法的な発行義務はありません。しかし、請求書を発行しない企業は多くないはず。請求書は、商品代金を受け取るために必要な書類だからです。請求書には、支払期日や振込手数料の負担者など、支払いに関する決め事が明記されています。

「納品書兼請求書」という書類を発行する場合では、納品書が文字どおり請求書を兼ねているため、請求書を別途発行する必要がなく、そのまま支払いを受けられるでしょう。

納品書発行時の注意点

納品書は、企業内のルールに則って発行します。どのように作成し、どのように保管するのか、納品書に関する業務フローを決めておいてください。

納品書テンプレートを作成しておく

納品書は、基本的に企業内で統一したテンプレートを用いて作成します。書式を頻繁に変えたり、部署や拠点単位でバラバラに作ったりすることで、見た目の統一ができなくなるだけでなく、内容確認がしづらくなることを避けるためです。

同様に、納品書を「発行する/しない」対応を、企業ごとに差をつけるのは避けるべきです。基本的に発行しないが、取引先に希望された場合のみ対応するケースはありますが、企業活動においては同一の作業フローにしたほうが効率的で管理しやすくなるでしょう。

発行時は内容を十分確認する

納品書は発行の際、内容に間違いがないか十分な確認を行ってください。企業間のひとつの取引に対して、見積書や納品書、請求書など複数書類を発行し、さらに注文書/注文請書のやりとりを行う場合もあるでしょう。これら、書類の数値や内容は、結果的にすべて同一である必要があります。

仮に、見積書を発行後に一部商品の金額から20%割引することになった場合、20%の割引金額を記載した見積書を再発行したほうがいいでしょう。納品書や請求書発行段階で、金額を正しく照合できない問題が起こってしまうのを避ける必要があるからです。

納品書は一定期間保管する

納品書は法的な発行義務こそありませんが、発行された納品書は「国税関係書類」に該当する書類です。法人税法上は7年間、会計法上では10年間保存する必要があります(個人事業主の保管期限は基本的に5年間)。誤って廃棄しないよう、注意が必要です。

電子帳簿保存法改正で保存方法に注意

2022年1月の電子帳簿保存法改正により、2024年1月1日以降に電子的に発行された納品書を受領した際は、データでの保存が義務化されました。紙やデータなど、それぞれ保管方法を確認しておくべきでしょう。

電子帳簿保存法改正については、当サイトの記事で詳しく解説していますので、参考にしてください。

電子帳簿保存法改正で領収書はどう管理すればいい?電子化するためのルールと注意点

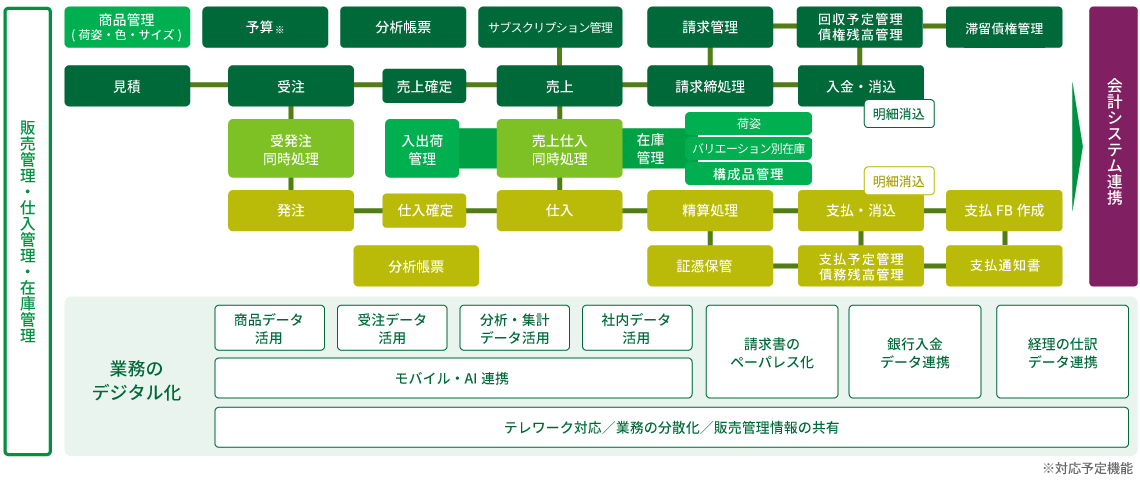

見積書から納品書・請求書まで自動作成できるシステムが便利

見積・受注から売上・請求・債権管理まで、一連の販売管理業務を効率的に行うためには、販売管理システムの活用がおすすめです。

「商蔵奉行iクラウド」は、成約済みの見積書から受注伝票を起こしたり、受注伝票から発注・売上伝票にデータを連携して起票したりすることができるので、伝票の多重入力が不要です。

さらに、請求書や回収予定表、売上集計表、売上分析資料など自動作成が可能なため、Excelでの作成作業もなくなります。

「商蔵奉行iクラウド」と「奉行Edge 発行請求書DX化クラウド」を併せて利用することで、請求書は電子化され、指定日時に取引先へ自動配信できるようになります。請求書の印刷・押印・仕分け・封入/封かん・ポストへ投函といった作業も不要となり、業務時間やコストの大幅削減が可能です。

また、「債権奉行iクラウド」と併せて利用すれば、金融機関から入金データを自動連携、入金消込・入金伝票の起票まで自動化し、手間なく正確な債権管理も実現できます。

販売管理業務の生産性向上に、「商蔵奉行iクラウド」をぜひご活用ください。

納品書に関するよくある質問

- 納品書とはどのような書類?

- 納品書とは、企業が取引先に対して商品やサービスを納めた際に発行する書類です。主に「いつ・何を・いくつ・いくら分・どこへ納品したのか」を記載しています。

納品書の発行義務はありませんが、取引先に対して納品物の詳細な仕様を伝えるなどの役割を果たすため、商取引において発行されることが多い書類です。

- 納品書の作成はどのよう方法がある?

- 納品書の作成は、主に「手書き」「ExcelやWord」「販売管理システム」といった方法で行われます。

手書きの場合、大量の納品書を作成するのは効率的とは言い難く、手軽に利用しやすいExcelやWordにおいては、意図せず上書きしたりデータを破損したりする危険性があるため、細心の注意が必要です。

その点、販売管理システムであれば、形式が整った書類作成を容易に行えます。さらに、システム内でデータ連携することによって、請求書や売上集計・分析資料まで自動作成できるなどのメリットが多い点も魅力です。納品書など取引書類の発行頻度が高い企業は、販売管理システムの導入がおすすめです。

- 納品書の保存はどうすればいい?

- 納品書は「国税関係書類」に該当する書類のため、法人税法上では7年間、会計法上では10年間保存する必要があります。個人事業主の場合は、基本的に5年間の保存が必要です。

また、2022年1月の電子帳簿保存法改正により、2024年1月1日以降に電子的に発行された納品書を受領した際は、データで保管する義務があります。

■監修者

石割 由紀人

公認会計士・税理士、資本政策コンサルタント。PwC監査法人・税理士法人にて監査、株式上場支援、税務業務に従事し、外資系通信スタートアップのCFOや、大手ベンチャーキャピタルの会社役員などを経て、スタートアップ支援に特化した「Gemstone税理士法人」を設立し、運営している。

関連リンク

-

販売管理を幅広く網羅し、基本的な業務を自動化・省力化を実現するクラウド販売管理

商蔵奉行iクラウド

-

販売管理業務のDX化で受注から経営分析まで無駄のない販売管理を実現

奉行iクラウド 販売管理 DX Suite

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!