電子取引とは、取引に必要な書類を電子データで授受することを指す言葉です。電子帳簿保存法の区分のひとつで、電子帳簿保存法の改正によって、電子取引のデータ保存が義務化されました。2023年12月までは宥恕期間として、要件に沿って保存できない場合は、紙に印刷して保存してもよいとされていました。

しかし、2024年1月以降、電子取引のデータ保存は完全義務化となり、紙での保存は認められていません。

電子取引のデータ保存を義務化した目的は、単に「保存方法を紙からデータに移行する」ことだけではなく、データ保存の要件を満たした方法で「一連のプロセスに対応できる環境づくりをする」ことが含められています。関連する業務を効率化し、データ保存に適切に対応する方法を知ることが大切です。

本記事では、電子取引についての基礎知識のほか、必要な対応について具体的な方法を解説します。

目次

- 電子取引とは電子的な取引全般のこと

- 電子取引を含む電子帳簿保存法の対象書類

- 電子帳簿保存法に定められた電子取引の保存要件

- 電子取引のデータ保存に対応する方法

- 電子取引のデータ保存を行うための手順

- 経理業務のプロセスをデジタル化し、電子取引のデータ保存を効率的に行おう

- 電子取引に関するよくある質問

電子取引とは電子的な取引全般のこと

電子取引とは、電子的に行われる取引全般を指す言葉です。近年、多くの事業者は書類をやりとりする際、メールやクラウドサービスなどを利用しています。このように、紙を介在しない取引は電子取引となります。

電子取引にはさまざまな種類があり、自社がどのような電子取引を行っているのか知るためにも、電子取引に該当する授受の方法を知っておきましょう。

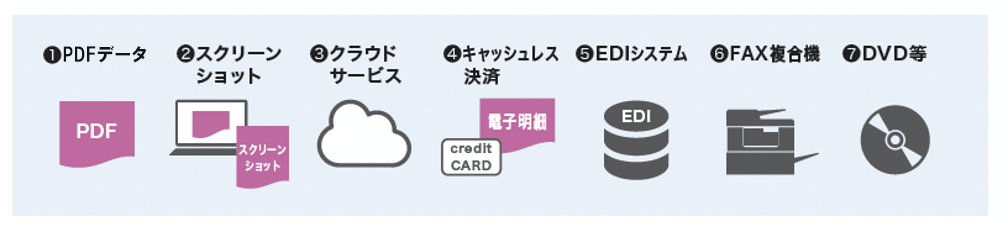

「領収書」「請求書」「注文書」「見積書」などの書類を下記の方法で授受した場合は、電子取引に該当します。

(1)PDFデータ

PDFデータでやりとりした書類は、すべて電子取引に該当します。自社が発行した書類の控えもデータで保存しなければなりません。

(2)スクリーンショット

ウェブサイトに表示されたものをスクリーンショットした場合に加え、書類をウェブサイトからダウンロードした場合も電子取引となります。

(3)クラウドサービス

電子請求書や電子領収書の授受において、請求書発行システムのようなクラウドサービスを介してやりとりした場合も、電子取引に該当します。

(4)キャッシュレス決済

「クレジットカードの利用明細データ」「交通系ICカードカードの支払データ」「スマートフォンアプリの決済データ」なども電子取引に該当するため、データでの保存が必要です。

(5)EDIシステム

EDIシステムとは、取引関係書類を専用回線でやりとりできるシステムのことです。EDIシステムを介したやりとりは、電子取引に該当します。

(6)FAX複合機

FAXで送られてきた書類は紙で受け取っているため、電子取引には該当しません。しかし、受信したFAX文書をPDFデータとして保存し、パソコン等で閲覧が可能になる「ペーパーレスFAX」の機能を持つ複合機であれば、電子取引となります。

(7)DVD等

書類のデータをDVDやフラッシュメモリなどの記録媒体を介して受領した場合も、電子取引に該当します。

出典:国税庁 PDF「電子帳簿保存法一問一答」問33

なお、インボイス制度に伴った適格請求書(インボイス)を電子取引で行った場合、仕入額控除の適用を受けるためには、適格請求書(インボイス)として必要な事項を満たすデータ(電子インボイス)の保存が必要となります。

適格請求書(インボイス)については、当サイトの記事で詳しく解説していますので、参考にしてください。

適格請求書(インボイス)とは?保存方式や発行事業者登録手順を解説

電子取引を含む電子帳簿保存法の対象書類

電子取引を含め、電子帳簿保存法の対象となる書類には、どのようなものがあるのでしょうか。保存方法とともに、確認しておきましょう。

| 対象書類 | 書類の例 | 保存方法 |

|---|---|---|

| 国税関係帳簿 |

|

|

| 決算関係書類 |

|

|

| 取引関係書類 |

|

|

スキャナ保存については、当サイトの記事で詳しく解説していますので、参考にしてください。

意外と簡単!経理業務をスリム化するスキャナ保存制度の導入法

電子帳簿保存法に定められた電子取引の保存要件

電子帳簿保存法には、電子取引の保存要件が定められています。基本の要件と、要件が緩和される事業者の条件を踏まえて、自社がとるべき対策について検討しましょう。

電子取引した書類をデータ保存する要件では、「真実性の確保」と「可視性の確保」を満たす必要があります。

真実性の確保は「保存されたデータが改ざんされていない正しいものであることを証明するため」、可視性の確保は「保存されたデータの内容を確認するため」の要件です。

それぞれの要件の詳しい内容は下記のとおりです。

| 真実性の確保 |

|

| 可視性の確保 |

|

真実性の確保については、(1)~(4)のいずれかを行えば、要件を満たすことができます。

可視性の確保の「検索機能の確保」については、下記の条件を満たす事業者であれば、一部またはすべてが不要となります。

<要件が緩和される条件>

- 税務職員の求めに応じて書類のデータを提示、提出できるようにしている事業者は、検索機能の(2)と(3)が不要

- 前々年度の売上高が5,000万円以下の事業者の場合、同様に税務職員からの求めに応じて書類を提示、提出できれば検索機能のすべてが不要

電子取引のデータ保存に対応する方法

電子取引のデータ保存に対応する方法は、システムの導入と事務処理規程の策定に大別できます。

データ保存の方法を検討する際は、まず電子取引のデータ保存の義務化の目的について考えてみましょう。

電子取引のデータ保存の義務化には、単に「保存方式を紙からデータに移行する」ことだけではなく、「一連のプロセスに対応できる環境づくり」を目的としているといえます。

紙で受領した証憑類は紙のまま保存できますが、電子取引と紙で受領した書類を別々に保存していては、経理の業務プロセスが複雑化してしまいます。つまり、紙も含め、受領した証憑類は電子データとして管理できるようにする環境が理想的なのです。

経理業務の効率化を図ることを念頭に、自社に合った方法を検討する必要があります。具体的な方法は下記のとおりです。

システムの導入

電子帳簿保存法の電子取引に対応したシステムを導入することで、保存要件をすべて満たすとともに、関連業務の効率化にも役立てられます。

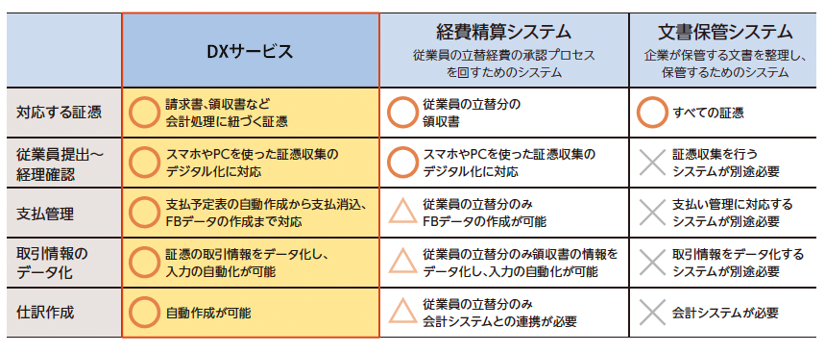

電子取引の書類保存ができるシステムには、「経理DXサービス」「経費精算システム」「文書保管システム」などがあります。

・経理DXサービス

経理DXサービスは、経理業務全般のDXに役立つシステムです。紙の書類のデータ化や電子帳簿保存法の要件を満たす保存のほか、自動仕訳や支払いの消込、取引情報の自動入力といった経理のDXを進める幅広い機能が搭載されています。経理業務を網羅したDXサービスであれば、電子取引のデータ保存に対応できる上に、経理業務を混乱なく進めることが可能です。

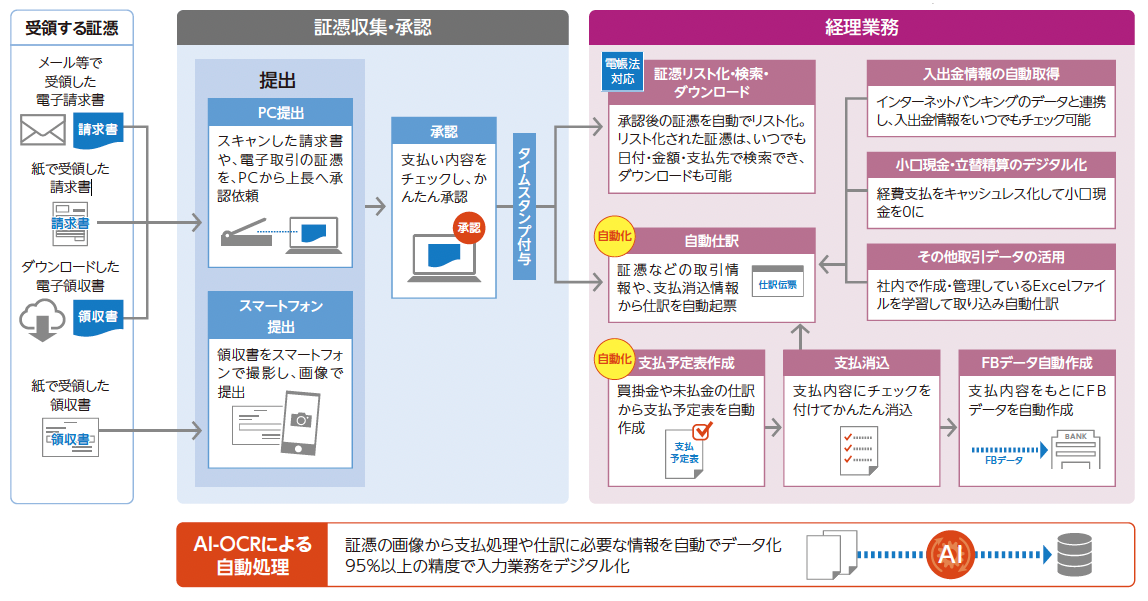

例えば、「奉行iクラウド 経理 DX Suite」のような、会計管理、債務管理、証憑管理業務を網羅し、証憑収集から経理業務の一連の流れを丸ごとデジタル化できるDXサービスがあります。

証憑の画像から必要なデータを自動データ化できる「AI-OCR」機能も搭載しているため、証憑の収集段階から電子取引データ・仕訳・支払処理に必要な情報をすべて自動でデータ化できます。収集した情報は、そのまま仕訳入力や支払予定表の作成にも自動で反映することができ、入力にかかる作業時間の大幅な削減が可能です。電子帳簿保存法の対応はもちろん、スキャナ保存制度にも対応しており、紙の証憑類もスキャンして電子データ保存ができる流れが構築できます。

また、上長承認後に、真実性の確保の要件を満たす「タイムスタンプ」が自動付与されるため、対応が漏れる心配もありません。

・経費精算システム

経費精算システムは、経費精算のためのシステムです。保管できる書類は従業員が立て替えた領収書に限定されますが、経費の承認や支払い、紙の領収書やレシートの電子化と保存などに対応しています。領収書以外の電子取引データの保存方法については、別途検討しなければいけません。

・文書保管システム

文書保管システムは、書類の保管に特化したシステムです。文書の種類を問わずすべての証憑を保管できます。機能がシンプルなため、付帯サービスが不要な企業に適しています。

事務処理規程を設けて社内で対応

保存要件における真実性の確保は、システム導入ではなく事務処理規程の作成とそれに沿った運用で対応することも可能です。国税庁では、事務処理規程のサンプルを法人と個人事業主のそれぞれについて公開しています。

ただし、事務処理規程を作成しただけでは対応したことになりません。担当者全員に規程を周知し、それに沿った業務フローを定めて実行する必要があります。

参考:国税庁「電子帳簿保存法関係 参考資料(各種規程等のサンプル)」

電子取引のデータ保存を行うための手順

電子取引のデータ保存を行うために事業者が行うべき手順を、3つのステップでご紹介します。一つひとつ問題をクリアにして、対処していきましょう。

1. 自社の電子取引の状況を確認する

まずは、自社が行っている電子取引の状況を確認することが必要です。

同時に、取引関係書類の処理や保存に関して抱えている問題や、前述したデータ保存要件で「要件が緩和される条件」に該当するかを確認し、自社が満たさなければならない要件を洗い出します。

2.システムの導入等を行う

電子取引の状況に加え、満たすべき要件や解決すべき課題が明確になったら、それに応じたシステムの導入や事務処理規程の策定などを行います。

システムを導入する場合は、経理業務を円滑に進められるよう、経理DXサービスなどの経理業務全般のDXを目指せるシステムがおすすめです。

3.従業員や取引先に周知する

システムの導入や規程の策定などを行った後は、従業員や取引先に周知します。

電子取引で書類を授受した場合はもちろん、選択した対応方法によっては、紙で書類を受領した場合のフローも変わる可能性があります。システムを導入した場合は、導入時にサポートを受けられるとスムーズな対応が可能です。

経理業務のプロセスをデジタル化し、

電子取引のデータ保存を効率的に行おう

電子取引のデータ保存要件を満たす方法は1つではありません。状況や課題によって、事業者ごとに最適な方法は異なりますが、紙の書類を紙のまま保存し、データ保存と区別したまま経理業務を運用していると、手間が増えたり、業務が複雑化することでミスが起きたりすることは否めません。

こうした問題を解決するためには、経理業務のプロセスを抜本的に見直し、電子データを用いた一連の業務に対応できる新しい環境を構築する必要があります。業務効率や生産性を向上させるためにも、旧来のやり方を見直す時期がきていると考えられます。単純に電子帳簿保存法の保存要件を満たすことだけを考えるのではなく、関連業務の効率化につながる対応方法を検討することが大切です。

「奉行iクラウド 経理 DX Suite」は、電子帳簿保存法とインボイス制度への対応はもちろん、データ連携やAIアシストなど、経理業務の精度と業務効率の向上を実現する機能も多数搭載された経理DXサービスです。電子取引のデータ保存の完全義務化をきっかけに、経理業務の改善を図りたい方は、ぜひご検討ください。

電子取引に関するよくある質問

- 電子取引ってどういうもの?

- 電子取引とは、電子データを用いて行う取引です。具体的には、「請求書」「見積書」「注文書」「領収書」のような取引関係書類をデータで授受した場合が該当します。PDFのメール添付やクラウドサービス上でのやりとり、ウェブサイトからのダウンロード、EDI取引などはすべて電子取引です。

- 電子取引のデータ保存義務化はいつから?

- 電子取引のデータ保存義務化は、2022年1月の電子帳簿保存法改正によって定められました。2023年12月31日までは宥恕期間となっており、対応が難しい場合は紙の保存も認められていましたが、2024年1月からはデータ保存が完全義務化されています。

- 電子取引のデータ保存に対応する方法は?

- 電子取引のデータ保存に対応するには、システムの導入または事務処理規程を策定する方法があります。経理業務をスムーズに進めるには、システムの導入がおすすめです。電子取引のデータ保存に対応するためのシステムは、経理精算システムや文書保管システムなどが該当しますが、経理DXサービスは経理業務全般のDXに役立ちます。

経理DXサービスであれば、経理業務のプロセスを抜本的に見直し、電子データを用いた一連の業務に対応できる新しい環境を構築できるでしょう。

■監修者

石割 由紀人

公認会計士・税理士、資本政策コンサルタント。PwC監査法人・税理士法人にて監査、株式上場支援、税務業務に従事し、外資系通信スタートアップのCFOや、大手ベンチャーキャピタルの会社役員などを経て、スタートアップ支援に特化した「Gemstone税理士法人」を設立し、運営している。

関連リンク

-

改正電帳法・インボイス制度に求められる「標準的な経理業務」と「経理DX」を実現

勘定奉行iクラウド

-

ベストプラクティスによる経理業務のDX化で時代の変化に強い経理部門を実現

奉行iクラウド 経理 DX Suite

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!